Правила проведения индексации изменились еще с декабря 2015 года, а с 1 января 2016 года подняли еще и порог индексации с 101% до 103%. К тому же с 1 января 2017 года изменено также определение минимальной зарплаты и повышен ее размер вдвое. Поэтому если работодатель в последний раз повысил оклады работникам в январе текущего года (за что они утратили право на индексацию), то уже в июне 2017 года нужно начислять индексацию. Рассмотрим какие правила действуют сегодня.

В последний раз правила проведения индексации обновляли в декабре 2015 года. С тех пор не было существенных изменений в Порядок проведения индексации денежных доходов населения, утвержденный постановлением КМУ от 17.07.2003 г. № 1078 ;(далее ;— ;Порядок № 1078).

Правила индексации зарплаты в 2017 году

Правило 1. Месяцем повышения (раньше он назывался базовым) считается месяц, в котором повышена тарифная ставка (должностной оклад), а не зарплата (за счет постоянных ее составляющих), на что указывает абз. 1 п. 5 ;Порядка № 1078.

Правило 2. Сумму индексации определяют в зависимости от последнего повышения оклада (ставки) по должности, которую занимает работник (письмо Минсоцполитики от 28.04.2016 г. ;№ 201/10/137-16). Но, учитывая то что каждому работнику устанавливают разные надбавки и доплаты, суммы индексации зачастую будут разными по одной и той же должности.

Правило 3. Возрастание зарплаты за счет других составляющих зарплаты (без повышения тарифной ставки или оклада) не влияет на индексацию и не приводит к изменению базового месяца и уменьшению суммы индексации (абз. 5 п. 5 Порядка № 1078).

Правило 4. Определяя сумму возрастания зарплаты в месяце повышения тарифной ставки (оклада) ;учитывают все выплаты, которые не носят разового характера (абз. 5 п. 5 Порядка № 1078). Это такие выплаты постоянного характера, как:

- текущие премии;

- доплаты за совмещение;

- временное исполнение обязанностей (если не разовое);

- доплата за работу в ночное время;

- надбавки.

Правило 5. Суммы повышения зарплаты сравнивают с суммой надлежащей индексации исходя из условий полностью отработанного месяца, в котором произошло повышение (письмо Минсоцполитики от 20.11.2015 г. ;№ 308/10/136-15).

Правило 6. Индексацию не начисляют, если сумма увеличения зарплаты в месяце повышения тарифной ставки (должностного оклада) превышает сумму индексации.

Правило 7. Если повышения тарифных ставок (окладов) не было и наступило право на индексацию, к определенной ранее сумме индексации (раньше ее называли фиксированной) добавляют текущую индексацию.

Правило 8. Индексацию насчитывают пропорционально отработанному времени, если работник трудится неполное рабочее время или часть месяца находился в отпуске либо на больничном.

Правило 9. Индекс потребительских цен (далее — ИПЦ) исчисляют с месяца, следующего за месяцем повышения тарифной ставки (оклада) по должности, которую занимает работник для:

- вновь принятых,

- переведенных на другую работу,

- тех, которые приступают к работе после отпуска по уходу за ребенком до 3-х (6-ти) лет.

Правило 10. Работающим пенсионерам в первую очередь индексируют оплату труда, а работающим студентам — стипендию.

Проведение индексации: алгоритм расчета

Согласно общему правилу, индексацию зарплаты (выплат, которые входят в ее состав и носят постоянный характер) проводят в пределах прожиточного минимума для трудоспособных лиц (абз. 4 п. 2 ;Порядка № 1078). С 1 января по апрель 2017 года он был равен 1600 грн, а с 1 мая составил 1684 грн.

Точкой отсчета для исчисления ИПЦ с целью проведения индексации является базовый месяц, в котором ИПЦ принимают за единицу или 100%. Прирост ИПЦ начинают исчислять с месяца, следующего за базовым, а начисление индексации проводится с месяца, следующего за месяцем опубликования данного индекса (ч.ч. 3 и 4 ст. 4 Закона Украины «Об индексации денежных доходов населения» от 03.07.1991 г.№ 1282-XII). Таким образом, индексацию проводят с 1 числа месяца, следующего за месяцем, в котором официально опубликован ИПЦ (абз. 1 п. 11 ;Порядка № 1078).

Формула для проведения индексации в общем случае достаточно проста:

Формула для проведения индексации зарплаты

Определение величины индексации в месяце повышения оклада (ставки)

Согласно абзацам 3–4 п. 5 Порядка № 1078, в случае если денежный доход с учетом суммы повышения зарплаты в месяце повышения оклада (ставки):

- больше суммы денежного дохода с учетом индексации до его повышения, то выплату индексации прекращают;

- меньше суммы денежного дохода с учетом индексации до его повышения, сумму общего дохода определяют с таким расчетом, чтобы сумма денежного дохода с учетом индексации не превышала общий доход до его повышения.

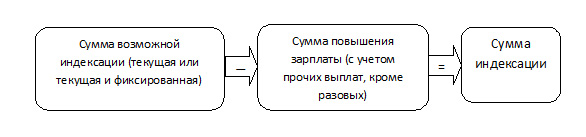

Следовательно, если работник имеет право на индексацию и одновременно происходит повышение оклада (ставки), приходится определять величину индексации (раньше ее называли фиксированной) как разницу между возможной суммой индексации и суммой повышения зарплаты.

Сумма индексации заработной платы при повышении оклада

Предыдущая редакция абз. 8 п. 5 Порядка № 1078 ;содержала следующую норму: повышение денежных доходов работников в связи с расширением зоны обслуживания, увеличения объема работ, совмещением профессий (должностей), исполнением обязанностей временно отсутствующего работника, а также за счет увеличения размера премии, нельзя считать базовым при исчислении ИПЦ для проведения индексации (в случае если не происходит повышение тарифной ставки (оклада). Ее изъяли в декабре 2015 года.

Следовательно, получается, если увеличение зарплаты произошло за счет вышеуказанных выплат (и они не носят временный характер), то в месяце повышения должностного оклада (тарифной ставки), они будут влиять на расчет суммы возможной индексации.

Определяем сумму индексации на примерах

Как уже отмечалось, месяц повышения оклада (ставки) всегда становится базовым месяцем для проведения индексации. Однако, в какой сумме выплачивать индексацию и есть ли право на ее выплату, будет зависеть от суммы прироста ИПЦ, повышения оклада (ставки) и возрастания в связи с этим зарплаты.

Ситуация 1

Работнику предприятия в январе 2016 года повысили должностной оклад с 4500 грн до 4800 грн, вследствие чего он утратил право на индексацию. В январе 2017 года оклад подняли до 5000 грн, надбавки, доплаты, премии работнику не начисляют. Как исчислить индексацию в июне 2017 года, если он был в отпуске с 1 по 16 июня?

Для работников, которым в последний раз повышали оклады в январе 2016 года, право на индексацию наступило в июне 2016 года. С июня по ноябрь 2016 года за полностью отработанный месяц должны были начислять индексацию в сумме 59,45 грн (1450 грн х 4,1%), а в декабре 2016 года — 134,40 грн (1600 грн х 8,4%).

Поскольку в январе 2017 года произошло повышение зарплаты на 200 грн. (5000 грн - 4800 грн), а сумма возможной индексации составила 134,40 грн, то данный месяц стал базовым, и прирост ИПЦ начали исчислять нарастающим итогом с февраля 2017 года.

В июне 2017 года прирост ИПЦ (перемножаем ИПЦ с февраля по апрель) составляет:

(1,01 х 1,018 х 1,009) х 100% -100% = 3,7%.

Таким образом, прирост ИПЦ превысил порог индексации (103%), а значит — в июне 2017 года наступает право на индексацию зарплаты.

Сумма индексации за полностью отработанный июнь составляет:

1684 грн х 3,7% = 62,31 грн.

Но согласно абз. 7 п. 4 Порядка № 1078, если отработан неполный месяц, то индексацию выплачивают пропорционально фактически отработанному времени.

Поскольку на часть месяца пришелся отпуск и отработано только 9 р.дн., то сумму индексации исчисляют пропорционально отработанному времени:

62,31 грн : 20 р.дн. х 9 р.дн. = 28,04 грн.

Ситуация 2

Работнику предприятия в январе 2016 года повысили должностной оклад с 4600 грн до 5000 грн. Больше не повышали. Но начиная с января 2017 года установили постоянную 20%-ную надбавку за интенсивность труда. Изменится ли базовый месяц?

Как отмечалось ранее, с декабря 2015 года базовым является месяц повышения должностного оклада (тарифной ставки). Поэтому установление надбавки за интенсивность (даже на постоянной основе) не приводит к изменению базового месяца.

Посему базовым месяцем остается январь 2016 года, и за июнь 2017 года работнику должны начислить полную сумму индексации:

1684 грн х 16,6% = 279,54 грн.

Ситуация 3

Работнику предприятия в октябре 2016 года повысили должностной оклад с 2500 грн до 2800 грн, была определена фиксированная величина индексации — 367 грн, и этот месяц стал базовым. Как начислять индексацию в июне 2017 года?

Начиная с октября 2016 года работнику выплачивали индексацию в определенной сумме — 367 грн. При базовом октябре 2016 года право на текущую индексацию наступает в марте 2017 года, когда прирост ИПЦ достиг 3,8%.

В июне 2017 года работнику следует начислить:

- текущую сумму индексации, которая составит:

1684 грн х 7,6% = 127,98 грн;

- ранее определенную сумму индексации — 367 грн.

Ситуация 4

Работнику предприятия с 1 января 2017 года повысили оклад с 2500 до 2700 грн, и вследствие повышения он утратил право на индексацию. Никаких доплат и надбавок ему не установили, премии не выплачиваются, месяц отработан полностью. Как начислять индексацию и доплату до минзарплаты в июне 2017 года?

В июне 2017 года прирост ИПЦ (с января по апрель) составляет 3,7%, поэтому работнику должны начислить сумму индексации. Согласно разъяснениям Минсоцполитики, сумму индексации нужно учитывать при расчете доплаты до минзарплаты (письма Минсоцполитики от 02.02.2017 г. № 248/0/101-17/282, от 17.02.2017 г., № 391/0/101-17/282).

Сумма индексации в июне 2017 года составит:

1684 грн х 3,7% = 62,31 грн.

Сумма доплаты до минзарплаты будет равна:

3200 грн - (2700 грн + 62,31 грн) = 437,69 грн.

Ситуация 5

Воспользуемся условиями ситуации 4. Но предположим, что работнику ежемесячно начисляют оклад в размере 2700 грн и премию — 10% оклада, и в июне от отработал только 15 р.дн. из 20-ти, все остальные дни он болел.

В данном случае нужно учесть, что отработан неполный месяц, поэтому и сумму индексации, и сумму доплаты до минзарплаты будем определять пропорционально отработанному времени. Итак, порядок расчета следующий:

- за 15 р.дн. работнику будет начислена часть оклада: 2700 грн : 20 р.дн. х 15 р.дн. = 2025 грн и 10%-ная премия — 202,50 грн (2025 грн х 10%), итого — 2227,50 грн;

- сумма индексации: (1684 грн х 3,7%) : 20 р.дн. х 15 р.дн. = 46,73 грн.

Гарантированный минимум зарплаты для такого работника составит:

3200 грн : 20 р.дн. х 15 р.дн. = 2400 грн.

Сумма доплаты до минзарплаты в июне 2017 года будет равна:

2400 грн - (2227,50 грн + 46,73 грн) = 125,77 грн.

Индексация зарплаты вновь принятых и переведенных работников

С декабря 2015 года изменились правила проведения индексации для вновь принятых работников. Согласно новым правилам для вновь принятых работников ИПЦ исчисляют с месяца, следующего за месяцем повышения тарифной ставки (оклада), по должности, которую занимает работник (п. 102 Порядка № 1078). Но данное правило распространяется только на работников, принятых на работу с декабря 2015 года.

Во время проведения дальнейшей индексации зарплаты работников, принятых на работу раньше, применяются нормы абз. 3 п. 101 Порядка № 1078 (в редакции, действующей до 15.12.2015 г.). То есть ИПЦ для индексации зарплаты таких работников исчисляют по старым правилам — начиная с месяца приема на работу. Правда, Минсоцполитики предоставило разъяснение, что всем работникам нужно заново определить базовый месяц для проведения индексации, отталкиваясь от месяца последнего повышения должностного оклада (письмо Минсоцполитики от 28.04.2016 г. № 201/10/137-16). Данное разъяснение противоречит нормам законодательства, поэтому им руководствоваться не стоит.

Ситуация 6

Работника приняли на работу в октябре 2015 года с должностным окладом согласно штатному расписанию — 4500 грн, и больше его не повышали.

В этом случае ИПЦ для проведения индексации зарплаты работника исчисляют начиная с месяца приема его на работу, то есть с октября 2015 года — согласно нормам, действующим до внесения изменений Постановлением № 1013 в Порядок № 1078.

В июне 2017 года при базовом октябре 2015 года ИПЦ равен 20,9%, поэтому сумма индексации составит:

1684 грн х 20,9% = 351,96 грн.

Ситуация 7

С 1 января 2017 года в штатное расписание ввели новую должность — экономиста по сбыту с окладом 6000 грн. Работника приняли на работу с 7 июня 2017 года. Начислять ли ему индексацию в июне 2017 года?

Учитывая нормы п. 102 Порядка № 1078, ИПЦ для такого работника исчисляют с месяца, следующего за месяцем последнего повышения оклада по его должности. Поскольку должность введена только в январе 2017 года, то прирост ИПЦ исчисляют с февраля 2017 года.

Следовательно, работник, который приступил к работе в июне 2017 года, имеет право на индексацию уже в первом месяце работы. Сумму индексации определяют пропорционально отработанному времени, поскольку он отработал только 17 р.дн. с 20-ти:

(1684 грн х 3,7%) : 20 р.дн. х 17 р.дн. = 52,96 грн.

Работница приступила к работе в марте 2017 года после отпуска по уходу за ребенком до 3-х лет

В этом случае ИПЦ исчисляют согласно нормам п. 102 Порядка № 1078, то есть с месяца, следующего за месяцем последнего повышения должностного оклада работника по должности, которую он занимает.

Ситуация 8

Работница приступила к работе после отпуска по уходу за ребенком до 3-х лет 29 мая 2017 года. Должностной оклад по ее должности в последний раз повысили в октябре 2016 года с 4500 грн до 5000 грн.

В данном случае ИПЦ исчисляют начиная со следующего месяца после повышения должностного оклада, то есть с ноября 2016 года.

Прирост ИПЦ превысил порог индексации (103%) в марте 2017 года.

Поэтому в мае 2017 года у работницы есть право на индексацию (коэффициент индексации — 3,8%), но в мае должны выплатить индексацию только за 3 рабочих дня (с 29 по 31 мая):

(1684 грн х 3,8%) : 20 р.дн. х 3 р.дн. = 9,60 грн.

За полностью отработанный июнь 2017 года сумма индексации составит:

1684 грн х 7,6% = 127,98 грн.

отчетного периода пересчитывают в валюту отчетности с применением валютного курса на начало дня даты получения аванса (абзац второй п. 6 П(С)БУ 21);

отчетного периода пересчитывают в валюту отчетности с применением валютного курса на начало дня даты получения аванса (абзац второй п. 6 П(С)БУ 21);