C 1 января 2017 г. появилось понятие как доплата до минимальной заработной платы.

Выясняем определения.

Минимальная заработная плата – это установленный законом минимальный размер оплаты труда за выполненную работником месячную (часовую) норму труда.

Минимальная заработная плата устанавливается одновременно в месячном и часовом размерах.

Минимальная заработная плата является государственной социальной гарантией, обязательной на всей территории Украины для предприятий всех форм собственности и хозяйствования и физических лиц, которые используют труд наемных работников, по какой-либо системе оплаты труда».

(ст. 3 Закона об оплате труда в редакции Закона № 1774)

«Размер заработной платы работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной заработной платы.

При исчислении размера заработной платы работника для обеспечения ее минимального размера не учитываются доплаты за работу в неблагоприятных условиях труда и повышенного риска для здоровья, за работу в ночное и сверхурочное время, за разъездной характер работ, премии к праздничным и юбилейным датам.

Если начисленная заработная плата работника, который выполнил месячную норму труда, является ниже законодательно установленного размера минимальной заработной платы, работодатель проводит доплату до уровня минимальной заработной платы, которая выплачивается ежемесячно одновременно с выплатой заработной платы.

Если размер заработной платы в связи с периодичностью выплаты ее составляющих является ниже размера минимальной зарплаты, проводится доплата до ее уровня.

В случае заключения трудового договора на работу на условиях неполного рабочего времени, а также при невыполнении работником в полном объеме месячной (часовой) нормы труда минимальная заработная плата выплачивается пропорционально выполненной норме труда.

Минимальная заработная плата в часовом размере применяется на предприятиях, в учреждениях, организациях независимо от формы собственности и у физических лиц, которые используют наемный труд, в случае применения часовой оплаты труда».

(ст. 31 Закона об оплате труда в редакции Закона № 1774)

С 01.01.2017 г. минимальная заработная плата получила не только новое содержание, но и новый размер. Так, размер месячной МЗП равен 3200 грн., часовой – 19,34 грн. (ст. 8 Закона о Госбюджете-2017).

Главные тезисы закона

Главные тезисы следуют из положений ст. 3 и 31 Закона об оплате труда.

ТЕЗИС 1

Если зарплата за полностью отработанную норму труда меньше установленного законодательством размера МПЗ, то производят доплату до уровня минимальной заработной платы.

ТЕЗИС 2

При неполной занятости или не полностью отработанном месяце, минимальную заработную плату рассчитывают и выплачивают пропорционально выполненной норме труда.

ТЕЗИС 3

В понятие "минимальная зарплата" включают практически все составляющие зарплаты, такие как оклад, доплаты, надбавки, премии.

ТЕЗИС 4

Есть отдельные виды выплат, которые в понятие "минимальная зарплата" не включают.

Все это означает, что с 01.01.2017 г. по зарплате определенных работников возникает необходимость в начислении доплаты до уровня МЗП. Не по всем работникам мы обязаны начислять доплату до МЗП. Поэтому важно определить работников, которые потенциально могу попасть в круг работников, которым нужно начислять доплату до минимального уровня.

Рассмотрим категории РАБОТНИКОВ.

Вначале приведем категории тех лиц, на которых требование о начислении доплаты до МЗП не распространяется.

Работники, по которым не начисляется доплата до МЗП

Физические лица, работающие по договорам гражданско-правового характера, - в отношении вознаграждений за выполненные работы (предоставленные услуги) по таким договорам.

Работники, должностной оклад которых больше МПЗ (3200 грн). Например, для работников с оплатой по ЕТС это работники, которым присвоены тарифные разряды начиная с 12-ого (должностной оклад - 3392 грн)

Работники, должностной оклад которых меньше минималки (3200 грн), но общая сумма зарплаты (оклад + надбавки + премии) равна или больше МПЗ

Работники, не работающие весь месяц. Независимо от причин, то ли по болезни, то ли в связи с нахождением в отпуске и т.п. Объяснение простое. Они не выполнили норму труда за месяц, поэтому у работодателя отсутствует обязанность в начислении доплаты до уровня минимальной заработной платы.

Обратите внимание! В круг лиц, по которым не нужно выполнять требование о начислении доплаты до МЗП, никакие льготные категории работников (как то инвалиды, пенсионеры и др.) не входят.

По зарплате таких работников, как и по зарплате любых других работников в случае, если она меньше МЗП (3200 грн.), нужно начислять доплату до минимальной.

Потенциально в круг работников, по которым нужно выполнять требование о начислении доплаты до минималки, входят те работники, должностной оклад которых меньше 3200 грн. Если таким работникам будут начислены еще доплаты и надбавки, премии, включаемые в МЗП, и общая сумма зарплаты будет равна или превысит 3200 грн., то доплату начислять не нужно.

Обязательно нужно сказать о работниках-совместителях (как внутренних, так и внешних). По ним также может возникнуть необходимость в начислении доплаты до уровня МЗП. Они работают на условиях неполного рабочего времени. А значит, и уровень МЗП, ниже которого у таких работников не может быть зарплата по совместительству, нужно определять пропорционально отработанному времени.

То есть, необходимость в начислении доплаты до уровня минимальной заработной платы нужно определять отдельно по основному месту работы и отдельно по совместительству (как внешнему, так и по внутреннему).

Представим ниже категории работников, на которых распространяется правило начисления доплаты.

Работники, по которым начисляется доплата до минималки

Работники, зарплата (оклад+надбавки+доплаты+премии) которых за отработанный полностью месяц меньше 3200 грн.

Работники-совместители, зарплата (оклад+надбавки+доплаты+премии) которых за отработанный месяц меньше минимальной зарплаты (3200 грн), определенной пропорционально отработанному времени.

Работники, не выполнившие в полном объеме месячную (часовую) норму труда (например из-за болезни), и зарплата которых (оклад+надбавки+доплаты+премии) за месяц меньше минимальной ЗП, определенной пропорционально норме труда.

Круг лиц, которые потенциально подпадают под правило начисления доплаты до уровня минимально ЗП, определили. Теперь нужно знать, как рассчитать доплату. А для этого в первую очередь нужно определить, что включается в сумму зарплаты для сравнения с уровнем минимальной.

Что включать в сумму зарплаты для расчета доплаты до уровня минимальной

Зарплата по условиям трудового или коллективного договора за выполненную норму труда:

Основная зарплата, в частности вознаграждение за выполненную работу в соответствии с установленными нормами труда по тарифным ставкам (окладам), сдельным расценкам и должностным окладам.

Доплаты и надбавки к тарифным ставкам (окладам) за:

- совмещение профессий (должностей);

- расширение зоны обслуживания или увеличение объема работ;

- выполнение обязанностей временно отсутствующего работника;

- интенсивность труда;

- руководство бригадой;

- высокое профессиональное майстерство;

- классность водителям (машинистам) транспортных средств;

- высокие достижения в труде;

- выполнение особо важной работы на определенный срок;

- знание и использование в работе иностранного языка;

- допуск к государственной тайне;

- дипломатические ранги, персональные звания служебных лиц, ранги государственных служащих, квалификационные классы судей;

- научная степень;

- за работу в праздничные и выходные дни.

Премии (ежемесячные, квартальные и пр.) и вознаграждения, в том числе за выслугу лет, которые имеют систематический характер.

Вознаграждения по итогам работы за год, ежегодные вознаграждения за выслугу лет (стаж работы)

Что не включать в сумму зарплаты для расчета доплаты до уровня минимальной.

Выплаты, прямо указанные в ст. 3(1) Закона об оплате труда:

- доплата за работу в неблагоприятных условиях труда и повышенного риска для здоровья (к таким выплатам, прежде всего, относят доплату за работу во вредных условиях труда по условиям аттестации рабочего места, доплату за использование дезинцифицирующих средств );

);

- доплата за работу в ночное время;

- доплата за работу в сверхурочное время;

- надбавка за разъездной характер работы;

- премии к юбилейным и праздничным датам;

Выплаты, начисленные за неотработанное время:

- отпускные (компенсация за неиспользованный отпуск);

- больничные, декретне;

- оплата простоя;

- оплата работникам, которые привлекаются к выполнению государственных или общественных обязанностей, если они выполняются в рабочее время;

- оплата курсов повышения квалификации исходя из средней зарплаты.

Выплаты, не зависящие от выполненной работником месячной (часовой) нормы труда:

- материальная помощь (на оздоровление, для решения социально-бытовых вопросов);

- сумма выходного пособия при прекращении трудового договора.

Другие выплаты:

- индексация зарплаты;

- вознаграждение по ГПД.

Такая выплата не связанная с трудовыми отношениями, поэтому на нее не распространяются нормы трудового законодательства, а значит, вознаграждение по ГПД не учитывают в составе общей суммы доходов, которые сравнивают с уровнем минимальной зарплаты, даже если работы по ГПД выполняет работник учреждения.

Зарплата на работе по внутреннему совместительству

Суммировать зарплату по основному месту работы с зарплатой на работе по совместительству, в том числе и внутреннему, не надо. Требование о доплате к уровню минимальной заработной платы следует выполнять отдельно по основному месту работы и отдельно на работе по совместительству.

Таким образом, выплаты, перечисленные выше, не учитываем в составе общей суммы заработной платы при сравнении ее с уровнем минималки. Их необходимо начислить «сверх» минимального размера месячной зарплаты (3200 грн.) или размера МЗП, определенного пропорционально выполненной норме труда.

Отдельно остановимся на оплате периода командировки и ее включении в сумму зарплаты для расчета доплаты до уровня МЗП. Для этого вспомним норму трудового законодательства об оплате служебной командировки.

Так, согласно ст. 121 КЗоТ работникам, направленным в служебную командировку, оплата труда за выполненную работу осуществляется согласно условиям, определенным трудовым или коллективным договором, и размер такой оплаты не может быть ниже среднего заработка. То есть для выполнения этого требования надо рассчитать и сравнить среднедневной и дневной заработки и оплатить период командировки по наибольшему показателю. Как при расчете дневного заработка, так и при расчете среднедневного заработка согласно Порядку № 100 включается также и доплата до МЗП.

Если дневной заработок оказался выше среднедневного заработка, то оплачивать период командировки мы должны как за обычные рабочие дни. Если работнику положена доплата до МЗП за этот месяц, он ее получит в общей сумме зарплаты за месяц.

Если среднедневная зарплата за период командировки оказалась больше дневного заработка (при расчете которого, кстати, включена уже доплата до МЗП за месяц командировки), то среднюю зарплату за период командировки не нужно включать в общую сумму зарплаты за месяц для сравнения ее с МЗП. В этом случае уровень МЗП определяют пропорционально отработанным дням. И с этой суммой сравнивают зарплату за месяц, за исключением среднего заработка за период командировки.

Обратите внимание! Для госслужащих за период командировки всегда сохраняют зарплату как за обычный рабочий день, т. е. зарплату, предусмотренную условиями трудового договора (см. письмо Минсоцполитики от 08.11.2016 г. № 1584/13/84-16), по среднему заработку период командировки не оплачивают. Поэтому оплата труда за дни нахождения работника в командировке участвует в сравнении общей суммы зарплаты с уровнем МЗП.

Вывод: выплаты, рассчитанные по среднему заработку, в сумму зарплаты для определения доплаты до МЗП не включаются.

Не можем пройти мимо такой довольно типичной ситуации, как сторнировка зарплаты предыдущего месяца в связи с уточнением отработанного времени (по причине болезни).

Сумма отсторнированной в январе 2017 года декабрьской зарплаты не должна влиять на размер зарплаты за январь для целей определения суммы доплаты до уровня МЗП. Ведь она не имеет отношения к зарплате за выполненную норму труда текущего месяца — за январь 2017 года. Кстати, такого же мнения придерживаются и специалисты Минсоцполитики .

С выплатами, включаемыми в сумму зарплаты для определения доплаты до МЗП, определились. Перейдем к самому расчету доплаты до МЗП.

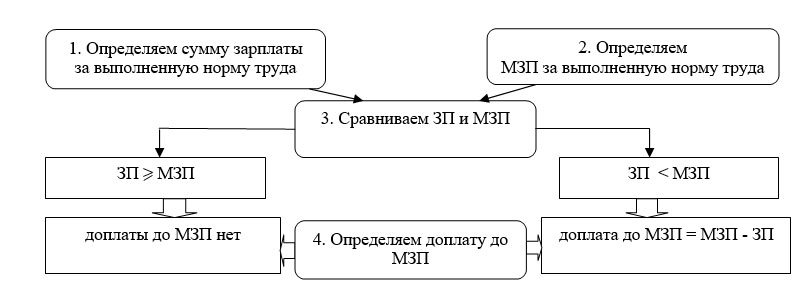

РАССЧИТЫВАЕМ СУММУ ДОПЛАТЫ ДО МИНИМАЛЬНОЙ ЗАРАБОТНОЙ ПЛАТЫ

Ниже на схеме представим порядок определения суммы доплаты до МЗП.

Внимание! Доплата до уровня МЗП будет начисляться в конце месяца, когда будет известна сумма зарплаты за отработанное время. Выплачивать ее следует вместе с зарплатой за вторую половину месяца.

ДОПЛАТА ДО МИНИМАЛКИ: ВКЛЮЧАЕМ, ОБЛАГАЕМ, ОТРАЖАЕМ

| Доплата до МЗП и ее влияние на |

Пояснение |

| включение в расчет |

| средней зарплаты согласно Порядку № 100 |

Согласно п. 3 Порядка № 100 при расчете средней зарплаты во всех случаях ее сохранения учитываются: основная зарплата, доплаты и надбавки (за сверхурочную работу и работу в ночное время; за совмещение профессий и должностей; за расширение зоны обслуживания; высокие достижения в труде; условия и интенсивность труда; выслугу лет) и другие доплаты. К другим доплатам относится и доплата до МЗП. Поэтому при исчислении средней зарплаты для оплаты отпускных, среднего заработка за время командировки, оплаты за время исполнения государственных и общественных обязанностей, выходного пособия и т. д. доплату до уровня МЗП необходимо включать в расчет |

| средней зарплаты согласно Порядку № 1266 |

В расчет средней зарплаты для исчисления сумм больничных и декретных включаются выплаты, которые входят в фонд оплаты труда и базу взимания ЕСВ (п. 7 Порядка № 1266). Следовательно, поскольку доплата до минимальной ЗП согласно Инструкции № 5 относится к ФОТ и с ее суммы уплачивается ЕСВ, она учитывается при исчислении размера страховых выплат, рассчитываемых согласно Порядку № 1266 (в т. ч. при начислении больничных и декретных) |

| дневного заработка |

Это касается, прежде всего, расчета дневного заработка для оплаты периода командировки. При расчете дневного заработка включаются все элементы зарплаты, которые работник получит согласно условиям трудового, коллективного договора в месяце, в котором его направляют в командировку: оклад, доплаты, надбавки, премии, имеющие постоянный характер, т. е. начисленные элементы зарплаты за отработанные им дни. МЗП – это гарантированная выплата работнику, ниже которой не может быть зарплата за выполненную норму труда. Поэтому доплату до уровня минимальной включают в расчет дневного заработка |

| индексации зарплаты |

Доплата до МЗП включается в ФОТ в составе дополнительной заработной платы. Следовательно, она включаются в сумму зарплаты для ее индексации в случае, если у работника наступило право на индексацию. При этом начисленная зарплата индексируется в пределах ПМТЛ, то есть в пределах 1600 грн. Это значит, что сумма индексации начисляется «сверху» МЗП |

| налогообложение |

| НДФЛ (18 %), ВС (1,5 %), ЕСВ (22 %) |

Доплата до МЗП – зарплатная выплата. Согласно п. 2.2.1 Инструкции № 5 она включается в состав дополнительной зарплаты фонда оплаты труда. Поэтому такая доплата в составе заработной платы облагается ЕСВ, НДФЛ и ВС в общем порядке |

| НСЛ |

Доплата до уровня МЗП учитывается при определении права работника на НСЛ, то есть включается в сумму зарплаты с целью сравнения с 2240 грн., а для НСЛ «на детей» для одного из родителей — при сравнении зарплаты с 2240 грн. x количество детей |

| Уплата ЕСВ с МЗП |

Доплата до МЗП в составе общей суммы зарплаты + больничные + декретные + вознаграждения по договорам ГПД учитывается при сравнении базы обложения ЕСВ с МЗП (3200 грн.) и выполнении требования законодательства об уплате ЕСВ с МЗП. Помните: уплата ЕСВ с МЗП обязательна по базе обложения ЕСВ основных работников-неинвалидов |

| отражение в отчетности |

| Налоговый расчет по ф. № 1 ДФ |

Доплату до МЗП отражают в Налоговом расчете по форме № 1ДФ одной суммой вместе с зарплатой за отработанное время с признаком дохода «101» |

| Отчет по форме № Д4 |

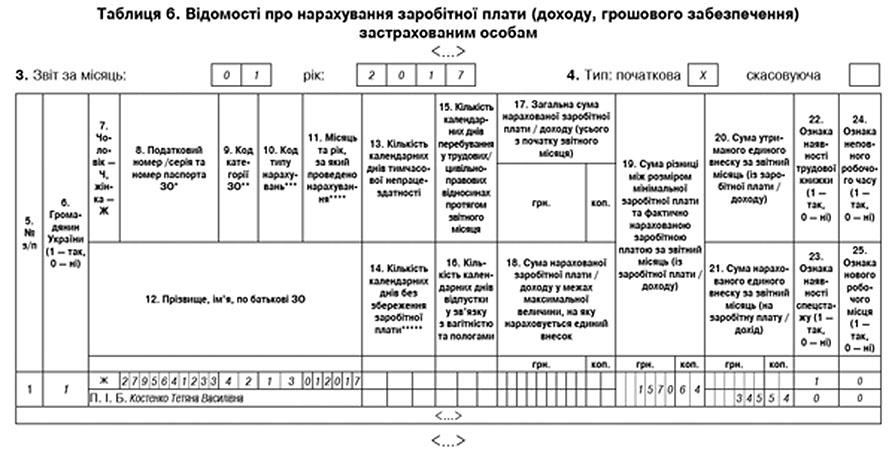

В таблице 6 Отчета по форме № Д4 такую доплату также следует отразить в одной строке с заработной платой |

Примеры

Пример 1. Полная занятость. Доплат, надбавок и премий нет. Должностной оклад работника 1888 грн. В январе 2017 года такой работник отработал все дни, предусмотренные графиком работы.

За январь работнику начислят оклад в полном размере – 1888 грн. Но поскольку с 01.01.2017 г. МЗП составляет 3200 грн. и начисленная зарплата за полностью выполненную месячную норму (полностью отработанный месяц) не может быть ниже МЗП, то работнику начисляют доплату до уровня МЗП. Размер такой доплаты составит: 3200 - 1888 = 1312 грн.

Таким образом, за январь 2017 года сумма зарплаты за полностью отработанный месяц составит: 1888 оклад + 1312 доплата до МЗП = 3200 грн.

Зарплата по основному месту работы при "неполной ставке" меньше минимальной заработной платы

Для сотрудников, работающих на условиях неполного рабочего времени:

Пример 2. Работает 4 часа в день

Оклад работника, который трудится в условиях неполной занятости (4 ч в день) по основному месту работы, — 2200 грн. Нормы рабочего времени по основному месту работы сотрудник не выполняет, и оплачивать его труд нужно пропорционально фактически отработанному времени. За январь сотрудник отработал 80 часов.

Итак, согласно ст. 31 Закона об оплате труда такому работнику нужно пропорционально начислить и зарплату (исходя из оклада), и доплату до минзарплаты (поскольку минималка превышает оклад).

Зарплата работника согласно окладу: 2200 грн : 159 ч х 80 ч = 1106,92 грн.

Доплата, исходя из размера минималки: (3200 грн - 2200 грн) : 159 ч х 80 ч = 503,14 грн.

Всего работодатель должен начислить сотруднику за январь 2017 г.: 1106,92 грн + 503,14 грн = 1610,06 грн.

Поскольку речь идет о месяце, в котором сотрудник состоял в трудовых отношениях с работодателем по основному месту работы, то базой для начисления единого взноса является минзарплата (а не оклад работника или фактически начисленная зарплата).

Поэтому работодатель относительно такого сотрудника должен:

а) насчитать единый взнос на фактически начисленную зарплату: 1610,06 грн х 22% = 354,21 грн;

б) произвести доплату до размера минимального страхового взноса: (3200 грн - 1610,06 грн) х 22% = 349,79 грн.

Таким образом, при таких предпосылках работодатель уплачивает единый взнос в минимальном размере — 704 грн (354,21 грн + 349,79 грн), несмотря на то что работнику начислят зарплату в сумме, меньше 3200 грн.

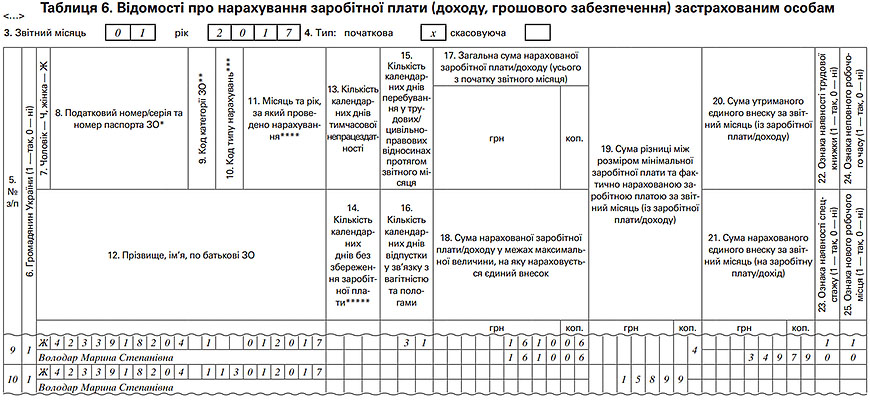

Начисленные работнику суммы "засверкают" в таблице 6 Отчета по ЕСВ записями в двух строках: в первой — отражают информацию о фактически начисленном сотруднику заработке, во второй — доначисление единого взноса по минзарплатному правилу (см. фрагмент 2).

Часть месяца отпуск или больничный: как рассчитать доплату до минзарплаты

В ситуации, когда человек часть месяца был в отпуске или на больничном:

Если работник часть месяца был в отпуске или болел и при этом его ставка (оклад) меньше минзарплаты, обязательно нужно проверить, необходимо ли ему начислить и выплатить доплату до размера минзарплаты. Если же ставка (оклад) превышает минзарплату, о доплате можно забыть.

В подобной ситуации руководствуйтесь следующими правилами:

1) ни сумму отпускных, ни сумму больничных (в т.ч. оплаты первых пяти дней болезни), декретных и других выплат за неотработанное время не учитывают в заработке при сравнении начисленной зарплаты с показателем минзарплаты. Хотя об этом нигде прямо не сказано, но к такому выводу позволяет прийти общая логика ст.ст. 3 и 31 Закона об оплате труда (для больничных и декретных также в пользу сказанного говорит то, что это не зарплатные выплаты);

2) если работник не выполнил месячную норму труда из-за отпуска, болезни и т.п., то оплату его труда осуществляют пропорционально выполненной норме труда. А значит, и показатель, с которым необходимо сравнивать начисленную зарплату, следует исчислить пропорционально отработанному времени. Указывали на это в своем разъяснении и специалисты Минсоцполитики.

Рассмотрим два небольших примера.

Пример 3. Отпуск + праздники + оклад

Работник находился в отпуске с 3 по 27 января (7 января — праздничный день). При этом ему в декабре начислили 2800 грн отпускных за январь. Кроме того, за отработанные в январе 16 часов (из 159 р.ч) ему начислили 301,89 грн зарплаты (оклад работника с 01.01.17 г. — 3000 грн).

Исчисляем показатель, с которым следует сравнивать в данном случае зарплату работника за отработанное время: 3200 грн : 159 р.ч х 16 р.ч = 322,01 грн.

Учитывая ее, выясняем, что сумма доплаты до размера минзарплаты за январь составляет 20,12 грн (322,01 грн - 301,89 грн).

В целом же зарплата за январь составит 3122,01 грн (301,89 грн + 20,12 грн + 2800 грн), а следовательно, при начислении зарплаты и обложении ее единым взносом нужно выполнить минзарплатное правило и дополнительно начислить единый взнос на 77,99 грн (3200 грн - 3122,01 грн).

Обратите внимание: если вы в расчетном периоде или в периоде отпуска повышали зарплату работников, вспомните о выполнении предписаний п. 10 Порядка № 100 относительно корректировки среднего заработка за время отпуска.

Пример 4. Больничный + премия + оклад

Работник болел с 23 по 31 января и предоставил больничный в феврале. За отработанные в январе 103 часа (из 159 р. ч.) ему начислили 1684,28 грн зарплаты по окладу (оклад работника с 01.01.17 г. — 2600 грн) плюс ежемесячная премия — 400 грн. Больничные будут начислены в феврале.

Рассчитываем показатель, с которым следует сравнивать в данном случае зарплату работника за отработанное время: 3200 грн : 159 р.ч х 103 р.дн. = 2072,96 грн.

Учитывая то, что вместе зарплата по окладу и премия (1684,28 грн + 400 = 2084,28 грн) больше расчетного показателя, сумму доплаты до размера минзарплаты за январь не начисляют.

Пример 5. Отпуск за свой счет + оклад + премия В январе 2017 года работник был в отпуске без сохранения зарплаты согласно ст. 26 Закона об отпусках с 3 по 6 января. Должностной оклад работника 2320 грн. Кроме этого ему начислили ежемесячную премию в размере 500 грн.

Вначале определим уровень МЗП, с которым будем сравнивать начисленную работнику зарплату за январь 2017 года. Поскольку работник отработал этот месяц не полностью, то сумму МЗП мы определяем пропорционально отработанному времени: 3200 грн. : 20 р. дн. х 16 р. дн. = 2560 грн.,

где:

3200 – МЗП, установленная с 01.01.2017 г., грн.;

20 – число дней, предусмотренных графиком работы за январь 2017 года;

16 – количество фактически отработанных дней в январе 2017 года (с 3 по 6 января – отпуск «за свой счет»).

Далее рассчитаем зарплату, которую получит работник за отработанные в январе дни: 1856(оклад) + 500(премия) = 2356 грн.,

где:

1856 – оплата по окладу за отработанные в январе дни (2320 грн. : 20 р. дн. х 16 р. дн.);

500 – ежемесячная премия.

Обратите внимание: ежемесячная премия, начисленная в январе (500 грн.), также участвует в сравнении с уровнем МЗП. Поэтому с уровнем МЗП следует сравнивать всю сумму зарплаты за отработанное время, начисленную работнику за январь 2017 года (2356 грн.).

Размер доплаты до уровня МЗП за январь 2017 года составит: 2560 - 2356 = 204 грн.

Таким образом, общая сумма зарплаты работника в январе 2017 года составит: 1856(оклад) + 500(премия) + 204(доплата до МЗП) = 2560 грн.

Пример 6. Больничный + оклад. Должностной оклад работника 2320 грн. Полная занятость. Доплат, надбавок и премий нет. С 16 по 20 января 2017 года он болел, сумма больничных составила 377 грн.

Вначале определим уровень МЗП, с которым будем сравнивать начисленную работнику зарплату за январь 2017 года. Поскольку работник отработал этот месяц не полностью, то сумму МЗП нужно определять пропорционально отработанному времени:

3200 грн. : 20 р. дн. х 15 р. дн. = 2400 грн.,

где:

3200 – МЗП, установленная с 01.01.2017 г., грн.;

20 – число дней, предусмотренных графиком работы за январь 2017 года;

15 – количество фактически отработанных дней в январе 2017 года (с 16 по 20 января – больничный).

Далее определим сумму доплаты до уровня МЗП. Учтите: в сравнении с определенной суммой МЗП будет участвовать только зарплата за отработанное время, сумму больничных в расчет не включаем. Доплата до МЗП составит: 2400 - 1740 = 660 (грн.),

где: 1740 – сумма зарплаты за отработанное время в январе 2017 года (2320 грн. : 20 р. дн. х 15 р. дн.).

Общая сумма начисленного дохода работника в январе 2017 года составит: 1740 оклад + 377 больничные + 660 доплата до МЗП = 2777 (грн.).

Доплаты работникам с часовыми тарифными ставками

В случае, если работнику установлена часовая тарифная ставка:

Ключевой вопрос в том, на какой показатель ориентироваться — часовой, месячный или следить за соблюдением и того, и другого? Вот что читаем в ч. 6 ст. 31 Закона об оплате труда: "Минимальная заработная плата в часовом размере применяется… в случае применения почасовой оплаты труда". Однозначно можно сказать: если работникам установлены часовые ставки, обязательно следует придерживаться часовой минималки. Вместе с тем, процитированная норма не означает, что в отношении таких работников месячную минималку можно не учитывать. Посему наш совет: позаботьтесь, дабы в отношении сотрудников с часовыми ставками выполнялась как часовая, так и месячная минзарплата (по крайней мере, пока не появятся уточнения в законодательстве или хотя бы разъяснения Минсоцполитики). Тогда можно быть уверенным, что контролеры не обвинят работодателя в нарушении мингарантий. Тем более особой мороки в расчетах не прибавляется. Ведь из-за колебания месячных норм времени в одних месяцах 2017 года более существенную гарантию обеспечивает часовая минималка (19,34 грн), в других — месячная (3200 грн). Учитывая это, в январе, феврале и с апреля по июнь 2017 г. советуем ориентироваться на месячную минзарплату (часовая минималка выполнится "автоматически"). А в марте и с июля по декабрь 2017 г. достаточно проверять соблюдение часового показателя.

Пример 7. Часовая тарифная ставка

Работнику установлена часовая тарифная ставка — 14 грн, трудится на условиях неполного рабочего дня (4 часа в день). В январе 2017 г. он отработал все предусмотренные графиком 80 часов (норма января — 159 часов). Основная зарплата за январь составляет: 80 ч х 14 грн = 1120 грн.

Кроме того, в январе, согласно Положению о премировании, ему начислили производственную премию — 300 грн. Индексация в январе не возникает.

Определим размер минзарплаты за месяц для этого работника (отталкиваемся от месячного показателя, ибо в январе 2017 г. он обеспечивает более существенную сумму, нежели часовая минималка): 3200 грн : 159 ч х 80 ч = 1610,06 грн.

Размер доплаты до минзарплаты равен: 1610,06 грн - 1120 грн - 300 грн = 190,06 грн.

Всего за январь работнику начислят заработок в сумме 1610,06 грн (1120 грн + 300 грн + + 190,06 грн). А теперь рассмотрим расчет по показателю часовой минзарплаты — 19,34 грн (актуально для марта и июля — декабря 2017 г.).

Пример 8. Часовая тарифная ставка + премия

Часовая тарифная ставка работника — 12,50 грн. Он работает неполный рабочий день (3 часа в день) и в марте 2017 г. отработал все предусмотренные его графиком 66 часов. Кроме того, в марте по условиям колдоговора ему начислили производственную премию — 330 грн. Индексации в марте у него нет.

Основную зарплату начислят в сумме: 12,50 грн х 66 ч = 825 грн.

Минимальная зарплата за март для него при таких обстоятельствах равна: 19,34 грн х 66 ч = 1276,44 грн.

Доплату до минзарплаты следует начислить в размере: 1276,44 грн - 825 грн - 330 грн = 121,44 грн.

Всего за март начислят 1276,44 грн: (825 грн + 330 грн + 121,44 грн).

Вместе с тем логику расчета доплаты в подобной ситуации можно построить и по-другому.

Фактическая оплата в расчете на один час составляет: (825 грн + 330 грн) : 66 ч = 17,50 грн.

Доплата до размера минзарплаты равна: (19,34 грн - 17,50 грн) х 66 ч = 121,44 грн.

Сверхурочная работа и доплата до минималки

При сверхурочной работе:

Оплата сверхурочной работы должна проводиться сверх размера минзарплаты — к такому выводу мы пришли с учетом норм ст. 31 Закона об оплате труда.

При этом следует принимать во внимание то, что, учитывая положения ст. 106 КЗоТа:

- по почасовой системе оплаты труда работу в сверхурочное время оплачивают в двойном размере часовой ставки;

- по сдельной системе оплаты труда за работу в сверхурочное время выплачивают доплату в размере 100% тарифной ставки работника соответствующей квалификации, оплата труда которого осуществляется по почасовой системе, — за все отработанные сверхурочные часы.

При суммированном учете рабочего времени оплачивают как сверхурочные часы, часы, отработанные сверх установленного рабочего времени в учетном периоде, в порядке, предусмотренном ч.ч. 1 и 2 ст. 106 КЗоТа. В любом случае компенсация сверхурочных работ путем предоставления отгула не допускается.

Принимая во внимание изложенное, приведем пример оплаты сверхурочной работы. Подчеркнем: оплату сверхурочных часов исчисляем от "голой" тарифной ставки, не учитывая размера доплаты до минзарплаты.

Пример 9. Оклад + сверхурочные

Работника в январе 2017 г. привлекали к выполнению работы в сверхурочное время — отработано 163 часа вместо 159. Оклад — 2500 грн.

Исчислим зарплату за январь:

По окладу — 2500 грн.

Доплата за сверхурочную работу: 2500 грн : 159 ч х (163 ч - 159 ч) х 2 = 125,79 грн.

Доплата до размера минзарплаты: 3200 грн - 2500 грн = 700 грн.

Всего зарплата: 2500 грн + 125,78 грн + 700 грн = 3325,79 грн.

Доплата до минимальной ЗП при суммированном учете

При суммированном учете рабочего времени:

Стоит учитывать то, что в случае применения суммированного учета сверхурочные часы рассчитывают и оплачивают после окончания учетного периода (или при увольнении). Поэтому если, например, в первом месяце учетного периода человек отработал большее количество часов, нежели предусмотрено месячной нормой, то доплату за сверхурочность (которая, согласно ч. 2 ст. 31 Закона об оплате труда, выплачивается свыше минималки) в таком месяце вообще не начисляют.

Кроме того, при суммированном учете обязательно должна сработать ч. 5 ст. 31 Закона об оплате труда: при невыполнении в полном объеме месячной нормы труда минзарплату применяют пропорционально выполненной норме. И здесь уточним: месячная норма — это рассчитанный по календарю показатель (например, для января по 40-часовой рабочей неделей — 159 часов), а отнюдь не количество часов, предусмотренное графиком сменности для сотрудника в данном месяце. Посему убеждены: если человек отрабатывает все предусмотренные графиком часы, которые в сумме составят меньше месячной нормы, то минзарплату нужно уменьшать пропорционально норме.

Правда, в разъяснении Минсоцполитики читаем: "Если работа при суммированном учете рабочего времени выполняется в пределах установленной работнику продолжительности рабочего времени, меньшей нормальной продолжительности рабочего времени, в соответствии с графиком работы, ему начисляется заработная плата в размере не ниже минимальной заработной платы.". Похоже, компетентное ведомство считает, будто бы пропорциональное уменьшение показателя минзарплаты в таком случае не нужно.

Но, как мы только что выяснили, на самом деле есть все основания для уменьшения минималки и в подобных случаях.

Пример 10. Отработано все время по графику, но меньше месячной нормы.

У работника суммированный учет рабочего времени, учетный период — квартал. Месячная тарифная ставка — 2200 грн. В январе 2017 года он отработал все предусмотренные графиком 11 рабочих смен по 12 часов, плюс вышел на одну 12-часовую смену вне графика. Всего в январе отработал 144 часа, в том числе — 48 часов в ночное время. Норма рабочего времени января — 159 ч. Доплата за часы работы в ночное время — 20% тарифной ставки.

Оплата одного часа для этого работника составляет: 2200 грн : 159 ч = 13,84 грн.

Основная зарплата за январь начислена в размере: 13,84 грн х 144 ч = 1992,96 грн.

Доплата за работу в ночное время (ее, напомним, согласно ч. 2 ст. 31 Закона об оплате труда, выплачивают свыше минимальной оплаты):

13,84 грн х 20% х 48 ч = 132,86 грн.

Размер минзарплаты, которую должны выплатить этому работнику в январе, составляет: 3200 грн : 159 ч х 144 ч = 2898,11 грн.

Доплата до размера минзарплаты составляет: 2898,11 грн - 1992,96 грн = 905,15 грн.

Всего за январь следует начислить: 1992,96 грн + 905,15 грн + 132,86 грн = 3030,97 грн.

А если бы минзарплату пропорционально не уменьшали, то за месяц начислили бы 3200 грн.

Пример 11. Исчисление доплаты в месяце начисления оплаты за сверхурочную работу

У работника суммированный учет рабочего времени с квартальным учетным периодом, он работает по схеме "сутки работы — трое суток отдыха". Ему установлена часовая тарифная ставка — 16 грн. В марте 2017 г. он отработал все предусмотренные графиком семь 24-часовых смен (всего — 168 часов), из них в ночное время — 56 ч. К тому же 16 часов работы одной из смен пришлось на праздничный день — 8 марта. Доплата за часы работы в ночное время — 20% тарифной ставки.

Основная зарплата за март: 16 грн х 168 ч = 2688 грн.

Доплата за работу в ночное время (учитывайте: выплачивают ее свыше минимальной оплаты): 16 грн х 20% х 56 ч = 179,20 грн.

Доплата за работу в праздничный день — 256 грн (16 грн х 16 ч).

Кроме того, поскольку март — последний месяц учетного периода, следует определить количество сверхурочных часов. В январе сотрудник отработал 192 ч, в феврале и марте — по 168 ч, а нормы на эти месяцы — 159 ч, 160 ч и 175 ч. Соответственно, количество часов сверхурочной работы — 34 ч (192 ч+ 168 ч + 168 ч - 159 ч - 160 ч - 175 ч).

Оплата сверхурочной работы (напомним: ее согласно ч. 2 ст. 31 Закона об оплате труда оплачивают свыше минимальной оплаты): 16 грн х 34 ч = 544 грн.

Поскольку у работника почасовая ставка, размер минимальной зарплаты, которую должны ему обеспечить в марте, определяем по почасовому показателю в расчете на месяц: 19,34 грн х 175 грн = 3384,50 грн.

Исчисляем размер доплаты до минималки: 3384,50 грн - 2688 грн - 256 грн = 440,50 грн.

Всего в марте начислят: 2688 грн + 256 грн + 440,50 грн + 179,20 грн + 544 грн = 4107,70 грн.

Пример 12. Оклад + ночное время + работа в праздники

Сторож (месячный оклад 1600 грн.) в январе 2017 года отработал 192 часа, в том числе в ночное время 64 часа и в праздничный день 6 часов. Для такого работника установлен суммированный учет рабочего времени. Месячная норма рабочего времени в январе 2017 года для него – 192 часа. В коллективном договоре предусмотрена доплата за работу в ночное время в размере 40 % должностного оклада (часовой ставки).

Вначале определим сумму заработной платы, начисленной за отработанное время по условиям трудового договора. Сторож отработал все часы, предусмотренные его графиком работы, поэтому размер должностного оклада за отработанное время составит 1600 грн.

Кроме того, работник отработал в январе 64 часа в ночное время и 6 часов в праздничный день (планировалась графиком работы). Определим размер доплаты за такую работу.

Сумма доплаты работнику за работу в ночное время в январе 2017 года составит: 8,33 грн. х 64 ч х 40 % = 213,25 грн.,

где: 8,33 – часовая тарифная ставка работника в январе 2017 года (1600 грн. : 192 ч).

Поскольку работа в праздничный день осуществлялась в пределах месячной нормы рабочего времени, оплата за работу в праздничный день осуществляется в одинарном размере часовой ставки сверх оклада. Сумма доплаты за работу в праздничный день составит 49,98 грн. (8,33 грн. х 1 х 6 ч).

Таким образом, зарплата за отработанное время в январе 2017 года составит 1863,23 грн. (1600 + 213,25 + 49,98).

Вместе с тем сравнивать с уровнем МЗП следует не всю зарплату за отработанное время в январе, а только зарплату в размере 1649,98 грн. (1600оклад + 49,98доплата за работу в праздничный день), доплата за работу в ночное время (213,25 грн.) в сравнении участвовать не будет, ее начислят «сверх» МЗП.

Поскольку работник выполнил месячную норму труда (отработал все дни, предусмотренные его графиком работы), то сравнивать будем с МЗП, равным 3200 грн.

Сумма доплаты до МЗП равна: 3200 - 1649,98 = 1550,02 (грн.).

Общая сумма зарплаты за январь 2017 года составит:

1600(оклад) + 213,25(доплата за работу в ночное время) + 49,98(доплата за работу в праздничный день) + 1550,02(доплата до МЗП) = 3413,25 грн.

Доплата до минимальной для внешних совместителей

Пример 13. В учреждении работает работник-инвалид на 0,25 ставки (внешний совместитель). Должностной оклад с учетом занятости 400 грн. (1600 грн. х 0,25 ставки). Доплат, надбавок, премий нет.

Если с физическим лицом был заключен трудовой договор, то в случае если его зарплата за выполненную месячную норму труда меньше минимальной, работодатель обязан выполнять требование о зарплате не ниже МЗП. То есть никаких исключений для льготных категорий работников нет. В приведенном примере работник является инвалидом, также он является внешним совместителем. При этом его зарплата меньше МЗП. Поэтому по его зарплате надо будет выполнять требование о доплате до уровня МЗП.

Определим уровень МЗП с учетом его занятости: 3200 грн. х 0,25 = 800 грн.

Сумма доплаты до уровня МЗП составит: 800 - 400 = 400 грн.,

где: 400 – зарплата за полностью отработанный месяц с учетом занятости работника.

Общая сумма зарплаты работника-инвалида (внешнего совместителя) в январе 2017 года составит: 400оклад + 400доплата до МЗП = 800 грн.

Для внутренних совместителей

Пример 14. Работник работает на 0,75 ставки гардеробщиком (основное место работы) и 0,25 ставки уборщиком служебных помещений (внутренний совместитель). Должностной оклад по основной должности с учетом занятости 1200 грн. (1600 грн. х 0,75 ставки), на должности по совместительству 400 грн. (1600 грн. х 0,25 ставки). Также по основному месту работы в январе 2017 года работнику начислили премию к юбилею в размере 500 грн., а на работе по совместительству – доплату за использование дезсредств в размере 10 % от должностного оклада (40 грн.). В январе работник отработал все дни.

Требование о доплате до уровня МЗП следует выполнять отдельно по основному месту работы и отдельно на работе по совместительству. Суммировать зарплату по основному месту работы с зарплатой на работе по совместительству, в том числе и внутреннему, не надо. При этом по каждому месту работы зарплату за месяц нужно будет сравнивать с МЗП, определенной пропорционально выполненной норме труда, то есть с учетом занятости работника (пропорционально отработанному рабочему времени).

Рассчитаем доплату до МЗП по каждому месту работы отдельно.

По основному месту работы

Определим МЗП с учетом занятости работника: 3200 грн. х 0,75 = 2400 грн.

Определим сумму выплат, которые учитывают при сравнении с МЗП. В январе 2017 года работнику были начислены должностной оклад в размере 1200 грн. и премия к юбилейной дате в размере 500 грн. Разовую премию (к юбилейной дате) не учитываем в сумме выплат при сравнении с МЗП. Таким образом, в сравнении участвует только оплата по окладу за отработанное время – 1200 грн.

Определим сумму доплаты до МЗП: 2400 - 1200 = 1200 (грн.).

Общий размер зарплаты, начисленной в январе 2017 года, равен: 1200(оклад) + 1200(доплата до МЗП) + 500(разовая премия) = 2900 (грн.).

По внутреннему совместительству.

Определим МЗП с учетом занятости работника: 3200 грн. х 0,25 = 800 грн.

Определим сумму выплат, которые учитывают при сравнении с МЗП. В январе 2017 года работнику были начислены должностной оклад в размере 400 грн. и доплата за использование дезсредств в размере 40 грн. (400 грн. х 10 %). Доплату за использование дезсредств не учитываем в сумме выплат при сравнении с МЗП, ее начисляем «сверх» МЗП. Таким образом, в сравнении участвует только оплата по окладу за отработанное время – 400 грн.

Определим сумму доплаты до МЗП: 800 - 400 = 400 (грн.).

Общий размер зарплаты, начисленной в январе 2017 года, равен: 400(оклад) + 400(доплата до МЗП) + 40(доплата за дезсредства) = 840 (грн.).

Индексация: включаем или нет

Доплата до Минимальной заработной платы включается в ФОТ в составе дополнительной заработной платы. Следовательно, она включаются в сумму зарплаты для ее индексации в случае, если у работника наступило право на индексацию. При этом начисленная зарплата индексируется в пределах ПМТЛ (прожиточного минимума трудоспособной личности), то есть в пределах 1600 грн. Это означает, что сумма индексации начисляется «сверху» минимальной заработной платы.