-

Главная

- Архив публикаций

Новая форма налоговой накладной с 1 апреля 2016 года

- Информация о материале

- Просмотров: 2694

1 апреля - дата, с которой начнет действовать новая форма налоговой накладной (НН).

Новая форма НН утверждена приказом Минфина от 31.12.2015 г. № 1307 и вступает в силу с 1 апреля 2016 года (с 1-го числа второго месяца, следующего за месяцем официального опубликования приказа — опубликован 12.02.2016 г.).

Переходные правила

Применять новую форму НН придется ко всем накладным, которые будут регистрироваться в Едином реестре налоговых накладных (ЕРНН) начиная с 1 апреля. Пунктом 3 Порядка № 1307 предусмотрено, что все НН подлежат регистрации в ЕРНН по форме, действующей на день регистрации НН.

Все НН подлежат регистрации в ЕРНН по форме, действующей на день регистрации накладной. Если мартовская (или более старая) НН будет регистрироваться в апреле, то ее придется составлять уже по новой форме. То есть если следовать зтой норме, то выходит, что НН фактически могут составляться по форме, еще не действующей на дату их составления.

Практические нюансы заполнения новой формы НН.

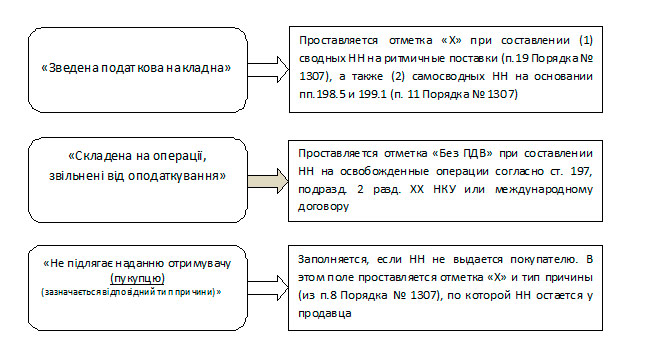

«Шапка» НН.

Она несколько поменяла облик. Как ее теперь заполнять, покажем на схеме:

Заглавная часть НН.

Из нее убрали необязательные реквизиты, такие как местонахождение продавца и покупателя, вид гражданско-правового договора, форма расчетов, номера телефонов продавца и покупателя. Все реквизиты заглавной части теперь являются обязательными. С ними плательщики знакомы уже давно, поэтому, трудностей с их заполнением не возникнет.

При составлении самосводных «компенсирующих» НН на основании пп. 198.5 и 199.1 НКУ отметка «X» будет проставляться одновременно и в поле «Зведена податкова накладна», и в поле «Не підлягає наданню отримувачу (покупцю)». Ведь такие НН заполняются с одним из типов причины:«04», «08», «09», «13» (п. 11 Порядка № 1307).

1. Порядковый номер.

Он не может начинаться на «0» и должен содержать только цифры (буквы или другие символы не допустимы) (п.6 Порядка №1307). В нумерации НН главное — придерживаться правила: на одну и ту же дату не должно быть двух НН с одинаковым номером. Составление НН с одинаковыми номерами, но разными датами не является ошибкой (письмо ГФСУ от 11.01.2016 г. № 130/Б/99-99-19-03-02-14).

2. Название продавца/покупателя.

Уточнено, как правильно указывать название продавца/покупателя при составлении НН филиалом/филиалу. Так, сначала (первым) должно идти название головного предприятия, а затем через запятую название филиала.

3. ИНН.

Есть изменения по проставленню условных ИНН в НН, которые не выдаются покупателю (см. таблицы).

Особенности заполнения заглавной части НН, которые не выдаются покупателю

| Вид поставки | Тип, причины | Наименование покупателя | ИНН покупателя |

| НН на сумму увеличения компенсации стоимости товаров/услуг, если на дату такого увеличения покупатель стал неплательщиком НДС | 01 | «Неплатник» | 10000000000 |

| Поставка неплательщику | 02 | «Неплатник» | 100000000000 |

| Поставка работникам в счет оплаты труда | 03 | Собственмое название | 400000000000 |

| Экспорт | 07 | Наименование нерезидента и через запятую страна нерезидента | 600000000000 |

| Итоговая НН | 11 | «Неплатник» | 100000000000 |

| Условные поставки | |||

| — в пределах баланса для непроизводственного использования | 04 | Свое название |

600000000000 (в случае составления сводных НН) 400000000000 |

| — использование в необъетных/льготируемых операциях | 08/09 | ||

| — использование ОС/товаров/услуг в нехоздеятельности | 13 | ||

| — ликвидация ОС | 05 | Свое название | 400000000000 |

| — перевод производственных ОС в состав непроизводственных | 06 | ||

| — при аннулировании НДС-регистрации | 10 | ||

| Льготные поставки «особым» неплательщикам | |||

| Льготные поставки дипмиссиям и другим «особым» лицам, названным в п.10 Порядка № 1307 | 12 | Наименование юрлица (дипмиссии) или Ф.И.О. дипперсоны | 200000000000 |

| Превышение минимальной базы над договорной ценой | |||

| - товаров/услуг (минбаза = цена приобретения) | 15 | Свое название | Свой ИНН |

| - ОС (минбаза = балансовая стоимость) | 16 | ||

| - готовой продукции (минбаза = обычная цена) | 17 | ||

НН на услуги, полученные от нерезидента

| Вид поставки | Тип причины | Наименование продавца |

ИНН продавца |

Наименование покупателя |

ИНН покупателя |

| Получение услуг от нерезидента с местом поставки на таможенной территории Украины | 14 | Наименование нерезидента и через запятую страна нерезидента | 500000000000 | Собственные данные | |

4. Номер филиала.

Раньше он проставлялся в порядковом номере НН при составлении накладной непосредственно филиалом. Теперь же его нужно заполнять как при составлении НН самим филиалом (в поле возле ИНН продавца), так и когда поставка товаров/услуг осуществляется покупателю-филиалу (в поле возле ИНН покупателя).

При зтом заполнять такой реквизит нужно только в том случае, когда филиалу делегировано право составления НН и он является самостоятельной стороной договора. В зтом поле указываєтся числовой номер филиала, который ему присваивается при делегировании права составления НН.

Табличная часть НН. В ней выделили разделы «А» и «Б». Раздел «А» предназнамен для указаний итоговых данных об объемах поставки. В разделе «Б» приводятся сведения о поставляемом товаре/ услуге. Появились и новые реквизиты:

(1)код ставки налога (гр. 8). Какой код указывать в гр. 8 сказано вп.п. 6 п. 16 Порядка № 1307.

| Вид операции | Код ставки |

| Поставки, облагаемью по ставке 20% | 20 |

| Поставки, облагаемые по ставке 7% | 7 |

| Зкспорт товаров (0% НДС) | 901 |

| Другие операции поставки товаров/услуг на территории Украины по ставке 0 % НДС | 902 |

| Операции, освобожденные от налогообложения | 903 |

(2) код льготы (гр. 9). Заполнять зту графу нужно только при составлении НН на операции, освобожденные от налогообложения (об особенностях их заполнения скажу отдельно ниже). В остальных НН зта графа не заполняется.

Единица измерения в НН (гр. 4 и 5). Есть уточнення и по проставленню единицы измерения. Как и раньше, она должна указываться согласно Классификатору При зтом в Порядке №1307 уточнили: если нужной единицы измерения в Классификаторе нет, то заполнять зти графы нужно так:

При зтом в Порядке №1307 уточнили: если нужной единицы измерения в Классификаторе нет, то заполнять зти графы нужно так:

- в гр. 4 указывать единицу измерения из первичных документов;

- в гр. 5 проставлять прочерк.

В сводных «компенсирующих» НН (при начислении НО по пп. 198.5 и 199.1 НКУ) в гр. 4 ставят «грн», а гр. 5 не заполняют. В итоговых НН гр. 4 и 5 не заполняют.

НН с типом причины«01»

Тип причины «01» теперь выделили для НН, составляемой в случае, когда после поставки товаров/услуг происходит увеличение компенсации их стоимости, а покупатель уже потерял статус плательщика НДС. Поставщик в этом случае должен составить новую НН (т.е. считается, что это уже новая операция поставки). Такая НН составляется с типом причины «01».

В поле «Отримувач (покупець)» такой НН проставляется «Неплатник», а в качестве ИНН покупателя — условный ИНН «100000000000»(п.13 Порядка № 1307).

НН на «компенсирующие» НО

Пункты 198.5 и 199.1 НКУ разрешают выписать на «компенсирующие» НОсводную НН не позднее последнего дня отчетного (налогового) периода. Вместе с тем на сумму обязательств, начисленных согласно пп.198.5 и 199.1 НКУ, могут быть выписаны и отдельные НН. Об зтом налоговики говорили ранее в письме МГУ ГФС от 23.09.2015 г.№ 22171/10/28-10-06-11 и это подтверждается Порядком № 1307.

В случае составления сводных НН для начислення «компенсирующих» НО по пп. 198.5 и 199.1 НКУ в верхней левой части напротив поля «Зведена податкова накладна» проставляют отметку «X» и один из типов причины «04», «08», «09» или «13». В качестве ИНН покупателя в зтом случае указывается условный ИНН «600000000000». В табличной части: в гр. 2 (номенклатура товаров) указываем даты составления и порядковые номера НН, в качестве единицы измерения (для заполнения гр. 4) используем единицу измерения «грн»; гр. З, 5 — 9 не заполняем.

Сводные «компенсирующие» НН могут составляться только с типами причины «04», «08», «09:» и «13» ( п.11 Порядка № 1307).

А вот когда плательщик рещил начислять «компенсирующие» НО по пп. 198.5 и 199.1 НКУ обычной НН (а не сводной), в неи проставляют условный ИНН покупателя «400000000000». В таких НН должна быть расписана полностью номенклатура товаров (а не номера и даты накладных, как этоустановлено для сводных «компенсирующих» НН).

НН на освобожденные операции

Речь идет об НН, составляемых на операции по поставке товаров/услуг, которые освобождены от налогообложения согласно ст. 197. подразд. 2 разд. XX НКУ или международному договору. При составлении таких НН нужно учитывать следующие особенности:

В одну НН запрещено включать и облагаемые, и льготные операции. При одновременной поставке как налогооблагаемых товаров/услуг, так и освобожденных от налогообложения, составляются отдельные НН (п.17 Порядка № 1307).

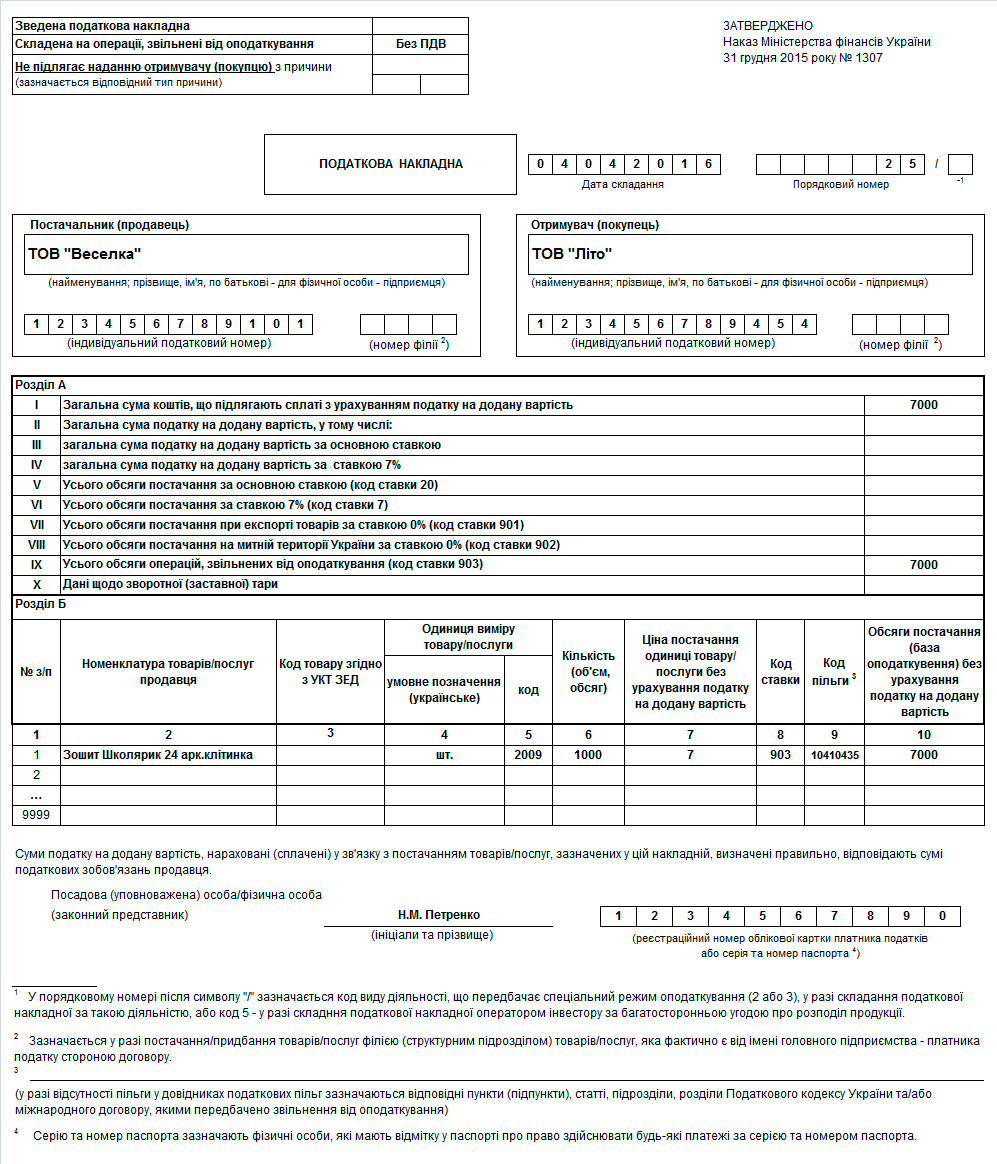

1.В «шапке» НН в поле «Складена на операції, звільнені від оподаткування» нужно проставить отметку «Без ПДВ» (п. 17 Порядка № 1307).

2.В разделе «Б» табличной части НН:

- в гр. 8 («Код ставки») проставляем «903»;

- в гр. 9 («Код пільги») проставляем код льготы. Указывается он согласно Справочнику налоговыхльгот, действующему на дату составления НН (п.п. 7 п. 16 Порядка № 1307). Последние справочники пьгот (по состоянию на 01.01.2016 г.) доведены письмами ГФСУ от 28.12.2015 г. № 77/1 и № 77/2.

Если в Справочнике есть соответствующая льгота — в гр. 9 указываем 8-значный код этой льготы. При этом поле после табличной части (в которой раньше указывали пункт НКУ, на основании которого возникла льгота) НЕ заполняем.

Если в Справочнике нет льготы (льгота только введена), в гр. 9 проставляем условный код «99999999», а в послетабличной части в специально отведенном для зтого поле (сноска «3») указываем норму НКУ, на основании которой предоставляется льгота (п.п. 7 п. 16 Порядка № 1307).

3. В разделе «А» табличной части НН стр. II — VIII остаются незаполненными.

Пример заполнения НН на освобожденную поставку: